تخيل أنك تدير نشاطًا تجاريًا أو تشرف على الشؤون المالية لمنظمة ما. يأتي إليك موظف ويطلب مبلغًا نقديًا لشراء مستلزمات مكتبية عاجلة. أو ربما تحتاج لدفع مبلغ صغير لمورد بشكل فوري. كيف توثق هذه العملية المالية بدقة؟ كيف تضمن أن كل قرش يخرج من الخزينة له سجل واضح وشفاف؟

هنا يأتي دور نموذج سند صرف نقدي.

في عالم المحاسبة وإدارة الأعمال، لا يمكنك الاعتماد على الذاكرة أو الأوراق غير الرسمية. أنت بحاجة إلى مستند راسخ، معترف به قانونيًا ومحاسبيًا، يثبت أن المال قد غادر الخزينة لغرض محدد وبموافقة شخص مسؤول.

هذا الدليل الشامل سيرافقك خطوة بخطوة لفهم كل ما يتعلق بسند الصرف النقدي. سواء كنت صاحب مشروع صغير، أو محاسبًا مبتدئًا، أو حتى مسؤولاً مالياً في شركة كبيرة، ستجد هنا المعلومة التي تبحث عنها بأسلوب عملي وواضح.

ما هو نموذج سند صرف نقدي بالضبط؟

ببساطة، نموذج سند صرف نقدي هو مستند مالي رسمي تستخدمه الشركات والمؤسسات لتوثيق عملية خروج أي مبلغ نقدي من صندوق المؤسسة أو خزينتها. إنه إيصال داخلي في الغالب، وليس فاتورة بيع تصدر للعميل.

عندما تدفع نقدًا مقابل خدمة صغيرة، أو تشتري مستلزمات، أو تسدد مصروفًا بسيطًا، أو حتى تعطي سلفة مؤقتة لموظف، فإنك تملأ هذا السند.

“سند الصرف النقدي ليس مجرد ورقة؛ إنه شهادة ميلاد لعملية الصرف المالي داخل مؤسستك. بدونه، تصبح أموالك عرضة للنسيان أو الاختلاس أو الفوضى المحاسبية.”

لماذا تحتاج إليه بشدة؟

قد تسأل نفسك: “لماذا لا أكتفي بتدوين المبلغ في دفتر ملاحظات صغير؟”

الإجابة تكمن في ثلاث كلمات: الرقابة، الدقة، والمرجعية.

- الرقابة المالية: يضمن أن كل عملية صرف تمر عبر قناة رسمية وتحتاج إلى توقيعات متعددة (المستلم، المحاسب، المدير المالي).

- دقة السجلات المحاسبية: يعتبر السند المستند الأساسي الذي يعتمد عليه المحاسب لتسجيل القيد المحاسبي في الدفاتر.

- المرجعية القانونية والضريبية: في حالة التدقيق الضريبي أو المراجعة الداخلية، سندات الصرف هي دليل الإثبات الأول على أن النفقات حقيقية ومبررة.

جدول مقارنة: سند صرف نقدي مقابل سند قبض

يخلط الكثيرون بين سند الصرف وسند القبض. لنوضح الفرق الجوهري بينهما في هذا الجدول البسيط:

| الميزة | نموذج سند صرف نقدي | نموذج سند قبض |

|---|---|---|

| الهدف الأساسي | إثبات خروج النقد من المؤسسة. | إثبات دخول النقد إلى المؤسسة. |

| تأثيره على الخزينة | يقلل رصيد النقدية. | يزيد رصيد النقدية. |

| من يستلم النسخة الأصلية | أمين الصندوق أو قسم المحاسبة. | الدافع (العميل أو أي شخص دفع المال). |

| مثال واقعي | دفع مصروف الكهرباء نقدًا. | استلام دفعة من عميل نقدًا. |

| القيد المحاسبي | حساب المصروفات مدين / الصندوق دائن. | الصندوق مدين / حساب الإيرادات دائن. |

العناصر الأساسية التي لا يصح سند صرف بدونها

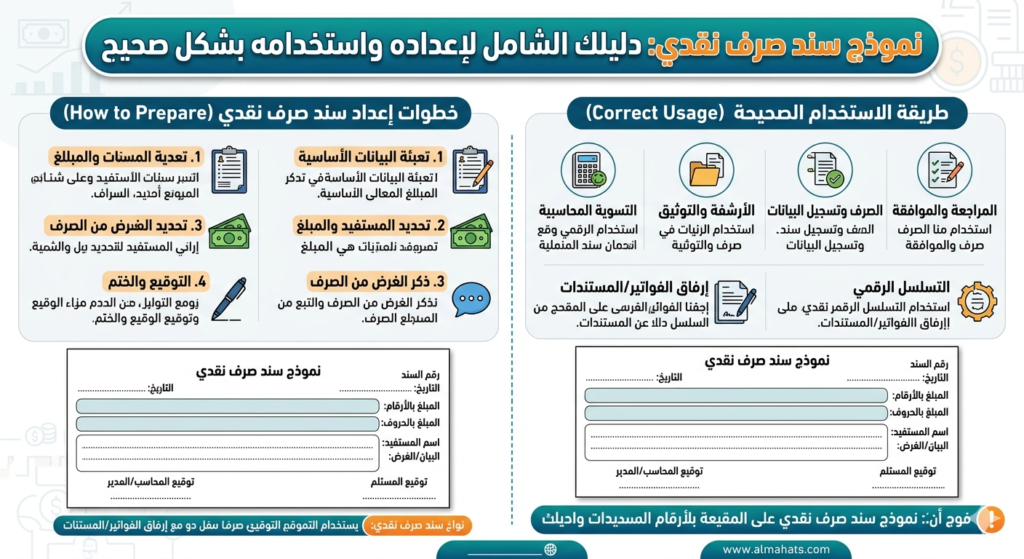

لكي يكون سند الصرف النقدي وثيقة قوية وموثوقة، يجب أن يتضمن مجموعة من البيانات المحددة. لا يمكنك كتابة “دفع 100 ريال” وتعتبره سندًا. إليك قائمة بالعناصر الجوهرية:

- اسم وعنوان الجهة المصدرة: في أعلى المستند، يظهر اسم شركتك أو مؤسستك بوضوح.

- عنوان المستند: “سند صرف نقدي” مكتوب بخط كبير وواضح.

- رقم السند التسلسلي: رقم فريد لكل سند. هذا الرقم أساسي لعمليات التدقيق والتسجيل المحاسبي. يجب أن يكون متسلسلًا دون تكرار.

- التاريخ: تاريخ صرف المبلغ (يجب أن يطابق تاريخ الخروج الفعلي للنقد).

- اسم المستلم كاملاً: الشخص الذي استلم النقد (موظف، مندوب مشتريات، صاحب محل…).

- رقم هوية المستلم (اختياري لكن مفيد): رقم الهوية الوطنية أو الإقامة للمستلم يضيف طبقة أمان عالية خاصة للمبالغ الكبيرة أو السلف.

- المبلغ بالأرقام: كتابة المبلغ بالريالات والهللات بشكل رقمي (مثال: 500.00).

- المبلغ بالحروف العربية: هذه نقطة بالغة الأهمية. كتابة المبلغ بالحروف “فقط خمسمائة ريال سعودي لا غير” تمنع أي تلاعب في الأرقام لاحقًا.

- بيان الصرف (السبب): شرح واضح ومفصل لسبب صرف هذا المبلغ. تجنب العبارات الفضفاضة مثل “مصروفات”. اكتب “شراء حبر طابعة (HP 85A)” أو “مصروف صيانة مكيف مكتب المدير المالي”.

- توقيع المستلم: إثبات استلامه الفعلي للمبلغ.

- توقيع أمين الصندوق: الشخص الذي قام بعملية الدفع الفعلية.

- توقيع المدير المالي / المفوض: الشخص المسؤول عن اعتماد الصرف.

ملاحظة هامة للقراء

انتبه! إذا كان السند خاصًا بسلفة مؤقتة لموظف، يجب أن يُذكر في “بيان الصرف” بوضوح أنها “سلفة مستردة” أو “عهدة مؤقتة لحين تقديم الفواتير”. هذا يضمن متابعة السلفة وإما تسويتها بفواتير أو استرداد النقد المتبقي.

أنواع سندات الصرف النقدي واستخداماتها العملية

ليس كل سند صرف نقدي متشابهًا. في عالم الأعمال، ستواجه عدة سيناريوهات، وكل سيناريو له نموذج يناسبه. إليك الأنواع الأكثر شيوعًا:

1. سند الصرف النقدي العام (للمصروفات المباشرة)

هذا هو النوع الأكثر استخدامًا. تستخدمه عند دفع أي مصروف صغير ومباشر.

مثال: دفع فاتورة فاكس من البقالة المجاورة، شراء قرطاسية بشكل عاجل.

2. سند الصرف النقدي للسلف (العهد)

يستخدم خصيصًا لمنح مبالغ نقدية للموظفين كسلفة مؤقتة. غالبًا ما يكون لون هذا النموذج مختلفًا (مثل اللون الوردي) لتمييزه.

مثال: منح سائق الشركة مبلغ 500 ريال كسلفة لتعبئة وقود سيارات الأسطول طوال الأسبوع.

3. سند صرف الرواتب النقدي

في بعض المنشآت الصغيرة التي لا تتعامل مع البنوك لتحويل الرواتب، تصرف الرواتب نقدًا. هنا، يمكن تصميم سند صرف جماعي أو فردي يخصم من حساب الأجور.

كيف تملأ نموذج سند صرف نقدي خطوة بخطوة (مثال تطبيقي)

لنفترض أنك محاسب في شركة “تقنيات المستقبل”. جاءك الأستاذ أحمد من قسم تكنولوجيا المعلومات وطلب مبلغ 350 ريالاً لشراء كابل شبكة وبعض ملحقات الحاسوب بشكل عاجل من السوق المحلي.

دعنا نملأ السند معًا خطوة بخطوة:

الخطوة 1: تجهيز النموذج

أحضر الدفتر ذا النسختين (نسخة أصلية للقسم المالي، ونسخة كربونية تبقى في دفتر السندات). النماذج المطبوعة أفضل بكثير من الورق الأبيض العادي لأنها تحمل أرقامًا متسلسلة مسبقًا.

الخطوة 2: كتابة البيانات الأساسية

- التاريخ: اكتب تاريخ اليوم (14 / 5 / 1446 هـ).

- اسم المستلم: اكتب “أحمد خالد العتيبي” (الاسم الكامل).

- المبلغ بالأرقام: 350.00

الخطوة 3: كتابة المبلغ بالحروف (الأهم)

اكتب بالحروف الواضحة:

فقط ثلاثمائة وخمسون ريالاً سعودياً لا غير.

الخطوة 4: كتابة البيان بدقة

لا تكتب “مشتريات” فقط! اكتب وصفًا يعكس الحقيقة ويوضح طبيعة الصرف للمراجع أو المدقق لاحقًا.

- بيان غير دقيق: “مشتريات IT”.

- بيان دقيق وممتاز: “صرف لشراء كابل شبكة (Cat6) بطول 20 متر وموزع USB 4 منافذ – مستعجل”.

الخطوة 5: التوقيعات والمراجعة

- أعطِ السند للأستاذ أحمد ليوقع في خانة “توقيع المستلم”.

- وقّع أنت في خانة “أمين الصندوق” بعد عدّ النقود بيديك.

- إذا كان هناك مدير مالي معتمد، يجب أن يحصل السند على “توقيع الاعتماد” قبل صرف النقود.

الخطوة 6: إرفاق المستندات المؤيدة

هذه خطوة ذهبية: اربط أي فاتورة شراء أصلية حصلت عليها بالسند باستخدام دباسة. إذا لم تكن هناك فاتورة (كما في حالة شراء كابل من محل صغير لا يعطي فواتير)، اطلب من المستلم كتابة إقرار خطي مختصر على ظهر السند أو على ورقة مرفقة يشرح فيه صعوبة الحصول على فاتورة.

أهمية الرقابة الداخلية: لماذا التوقيعات الثلاثة ضرورية؟

في أي مؤسسة تطبق إجراءات مالية سليمة، ستجد أن نموذج سند صرف نقدي يحتوي على ثلاث خانات للتوقيع على الأقل:

- توقيع المستلم: إثبات استلام المبلغ.

- توقيع أمين الصندوق: إثبات تنفيذ عملية الدفع.

- توقيع المفوض بالصرف (المدير المالي أو المدير العام): إثبات أن الصرف مصرح به مسبقًا.

هذه الآلية تسمى “مبدأ الفصل بين المهام”. هدفها منع أي شخص منفرد من السيطرة الكاملة على دورة الصرف المالي. تخيل أن شخصًا واحدًا هو من يطلب الشراء، ويوافق لنفسه، ويدفع النقود، ويسجل القيد المحاسبي. هذه بيئة خصبة للاختلاس. الفصل بين المهام يحمي المؤسسة ويحمي الموظفين أنفسهم من الشبهات.

جدول: تنسيق المبالغ في سند الصرف (الأرقام والحروف)

لتجنب أي لغط أو تلاعب في المبالغ، اتبع هذا الدليل البسيط في التنسيق:

| المبلغ بالأرقام (كتابة صحيحة) | المبلغ بالحروف (كتابة صحيحة) | ملاحظة |

|---|---|---|

1,250.75 | فقط ألف ومائتان وخمسون ريالاً وخمس وسبعون هللة لا غير. | استخدام الفاصلة العلوية للآلاف والنقطة للهللات. |

150.00 | فقط مائة وخمسون ريالاً سعودياً لا غير. | إذا كان المبلغ صحيحًا (بدون هللات)، اكتب “لا غير” لتأكيد عدم وجود كسور. |

2,000 (خطأ شائع) | فقط ألفا ريال لا غير. | يفضل كتابة .00 بعد المبلغ الصحيح لتجنب إضافة أرقام لاحقًا. |

الأخطاء الشائعة التي يجب أن تتجنبها تمامًا

حتى المحاسبون المخضرمون قد يقعون في أخطاء بسيطة بسبب الروتين أو السرعة. تعرف على هذه الأخطاء لتتفاداها:

- الكشط أو الشطب أو استخدام المزيل (الكوريكتور): هذا خطأ فادح. أي تعديل في السند يفقده مصداقيته القانونية والمحاسبية. إذا أخطأت، ألغِ السند بالكامل واكتب على كل نسخه “ملغي” وابدأ بواحد جديد. لا تشطب أبدًا.

- نسيان توقيع المستلم: يحدث كثيرًا مع الموظفين المعروفين والمقربين. ثقف الموظفين أن التوقيع ليس شكليًا بل هو إجراء نظامي يحميهم هم أيضًا.

- الاعتماد على الفواتير وحدها بدون سند الصرف: الفاتورة تثبت أنك اشتريت شيئًا. لكنها لا تثبت أنك دفعت ثمنه نقدًا من صندوق الشركة. سند الصرف هو الجسر الذي يربط الفاتورة بالخزينة.

- عدم تطابق التاريخ: التاريخ المكتوب على السند يجب أن يكون هو تاريخ إخراج النقود من الخزينة الفعلي، وليس تاريخ الفاتورة بالضرورة.

- بيان الصرف الغامض: ذكرناها سابقًا ولكنها تستحق التكرار. كلمة “مصروفات” وحدها هي أسوأ كلمة تكتبها في بيان الصرف. كن دقيقًا.

كيف تتعامل مع أخطاء سند الصرف؟ سياسة “الإلغاء” بدل “التعديل”

ذكرنا أنه ممنوع الشطب أو استخدام المزيل. إذن، ماذا تفعل لو اكتشفت خطأ بعد كتابة السند أو حتى بعد صرف المبلغ؟

السيناريو الأول: خطأ قبل الصرف.

- اكتب كلمة “ملغي” بخط كبير وواضح على وجه السند الأصلي ونسخته الكربونية.

- وقّع بجوار كلمة ملغي.

- احتفظ بالنسخة الملغاة في دفتر السندات (لا تمزقها أبدًا! فهي دليل على الرقابة والتسلسل).

- ابدأ بسند جديد برقم جديد.

السيناريو الثاني: خطأ بعد الصرف واستلام المستلم للنقود.

هذا الوضع أصعب. لنفترض أنك دفعت 500 ريال بدل 400 ريال خطأ.

- لا تطلب من المستلم شطب الرقم في السند. السند الآن وثيقة تمت.

- حرر سند قبض جديدًا بالمبلغ الزائد المسترجع (100 ريال) من المستلم.

- في بيان سند القبض، اشرح: “استرجاع مبلغ زائد بالخطأ عن سند الصرف رقم (000)”.

- بهذه الطريقة، سجلاتك المالية متسقة وقابلة للتدقيق.

التكامل بين سند الصرف والإيصالات والفواتير

نموذج سند صرف نقدي لا يعمل وحيدًا. إنه جزء من نظام بيئي للمستندات المالية. انظر إلى هذه العلاقة:

- الفاتورة الضريبية: وثيقة البائع لك. تثبت الملكية وقيمة الشراء.

- إيصال الدفع (مثل إيصال كارد البنك): وثيقة تثبت وسيلة الدفع.

- سند الصرف النقدي: وثيقتك الداخلية التي تثبت أنك دفعت النقد (الموجود في الخزينة) مقابل هذه الفاتورة.

أفضل ممارسة: دائمًا دائمًا ألصق الفاتورة الأصلية (أو صورة منها إذا كانت الفاتورة إلكترونية) على ظهر سند الصرف النقدي باستخدام دباسة أو غراء ورقي. ثم احفظها في ملفات المحاسبة. هذا الربط المادي بين المستندات يوفر على المحاسب والمدقق المالي ساعات من البحث والتحقق.

الرقمنة ونماذج سند الصرف الإلكترونية

نحن في عام 2026، والتحول الرقمي لم يعد رفاهية. كيف تتعامل مع سندات الصرف النقدي في عصر البرامج المحاسبية السحابية؟

الطريقة الهجينة (الأكثر شيوعًا الآن):

- تستمر في استخدام النموذج الورقي (النسخة اليدوية) للحصول على التوقيعات الرطبة (توقيع المستلم وأمين الصندوق).

- يقوم المحاسب لاحقًا بإدخال بيانات السند في برنامج المحاسبة (مثل Qoyod، Zoho Books، Odoo).

- يتم مسح السند ضوئيًا (Scan) وإرفاق نسخة PDF منه داخل القيد المحاسبي في البرنامج.

- هذا الإجراء يضمن تكامل المسار التدقيقي Audit Trail. يمكن لأي مدقق مالي فتح القيد المحاسبي الإلكتروني والضغط على المرفق لرؤية السند الأصلي بكل توقيعاته.

النماذج الرقمية البحتة:

تستخدم بعض الشركات الكبيرة أجهزة لوحية (Tablet) مع قلم توقيع إلكتروني. يوقع المستلم وأمين الصندوق على الشاشة، ويصدر النظام سندًا إلكترونيًا برقم تسلسلي تلقائيًا. هذا يمنع التلاعب في الأرقام أو فقدان الأوراق، ولكنه يتطلب بنية تحتية تقنية واستثمارًا في البرمجيات.

أسئلة شائعة حول نموذج سند صرف نقدي

س1: هل يمكن استخدام سند الصرف النقدي لتوثيق دفع مبلغ كبير (أكثر من 10,000 ريال سعودي)؟

ج: من الناحية المحاسبية، نعم. لكن من الناحية التنظيمية والضريبية، لا يُنصح بذلك. المبالغ الكبيرة يجب أن تمر عبر القنوات المصرفية (شيك أو حوالة بنكية). في بعض الدول، يمنع القانون صرف مبالغ تزيد عن حد معين نقدًا لمكافحة غسل الأموال. حتى لو كان مسموحًا، صرف مبلغ كبير نقدًا يزيد من مخاطر السرقة والخطأ. احتفظ بسند الصرف النقدي للمصروفات النثرية والمبالغ الصغيرة.

س2: فقدت نسختي من سند الصرف النقدي. ماذا أفعل؟

ج: ابحث عن النسخة الكربونية في دفتر السندات. هذه هي فائدة الدفاتر ذات النسخ المتعددة. إذا لم تكن تملك دفترًا (وهو خطأ كبير)، اكتب مذكرة توضيحية مفصلة عن المبلغ والتاريخ والمستلم والسبب، ووقع عليها أنت والمدير المالي، واحتفظ بها كبديل لحين إيجاد الأصل.

س3: هل يجب أن يكون سند الصرف باللغة العربية أم الإنجليزية؟

ج: في الدول العربية، يفضل وبشدة استخدام اللغة العربية على الأقل في الحقول الأساسية (اسم المستلم، البيان، المبلغ بالحروف). هذا يسهل على المدققين الحكوميين والضريبيين قراءته. استخدام نموذج مزدوج اللغة (عربي/إنجليزي) هو الحل الأمثل.

س4: ما هو الفرق بين سند الصرف النقدي وسند الصرف العام (القيود)؟

ج: سند الصرف النقدي يخص حصرًا العمليات التي تخرج فيها نقود مادية (كاش) من الصندوق. سند القيد المحاسبي (Journal Voucher) هو مستند إلكتروني أو ورقي يسجل فيه المحاسب عملية محاسبية لا تتضمن بالضرورة حركة نقدية (مثل الإهلاكات، المخصصات، التسويات البنكية). سند الصرف النقدي هو مستند مصدر، بينما سند القيد هو أداة تسجيل محاسبية.

س5: هل يمكنني تصميم نموذج سند صرف على برنامج Excel وطباعته؟

ج: نعم، يمكنك ذلك للمشاريع الصغيرة جدًا. لكن احذر من مشكلتين: (1) ضياع خاصية الأرقام المتسلسلة المطبوعة مسبقًا. يمكن لأي شخص تعديل ملف الإكسل وطباعة سند جديد بنفس الرقم. (2) الورق العادي لا يترك نسخة كربونية، وبالتالي قد يفقد المستلم نسخته من الإثبات. لهذا السبب، شراء دفتر سندات صرف جاهز من المكتبة هو استثمار بسيط وآمن جدًا.

خاتمة

نموذج سند صرف نقدي ليس مجرد ورقة روتينية، بل هو حجر الأساس في ضبط إيقاع النقدية داخل أي منشأة. إنه وثيقة تمنحك الثقة بأن كل ريال يُصرف له مسار واضح ومسؤول عنه. تعلمت في هذا الدليل تعريفه وأهميته البالغة، والعناصر التي تجعله سندًا قويًا، وكيفية ملئه خطوة بخطوة دون أخطاء. تذكر دائمًا أن الدقة في كتابة البيان والتوقيعات هي التي تحمي السجلات المالية من العبث والفوضى، وبهذه الممارسة البسيطة تضمن لمؤسستك الشفافية المالية المطلوبة.

مصدر إضافي

لمزيد من التعمق في إجراءات الرقابة الداخلية على النقد، أنصح بالاطلاع على المعيار الدولي للتدقيق رقم 500 (ISA 500) الخاص بأدلة المراجعة. يمكنك البحث عن ملخص له باللغة العربية عبر موقع هيئة السوق المالية أو هيئات المحاسبين القانونيين في بلدك. فهم هذا المعيار يوضح لك لماذا يعتبر سند الصرف الورقي الموقع من الطرفين “دليل تدقيق” عالي الموثوقية.